新闻资讯你的位置:足球赌注软件(官方)网站·IOS/安卓通用版/APP > 新闻资讯 > 买球下单平台 小西牛财务数据 对此-足球赌注软件(官方)网站·IOS/安卓通用版/APP

买球下单平台 小西牛财务数据 对此-足球赌注软件(官方)网站·IOS/安卓通用版/APP

2026-01-12 06:50 点击次数:173

1月9日晚间,光明乳业(600597)就上交所对于收购控股子公司小西牛40%股权的监监职责函作出回复。2025年11月,公司文书拟以5亿元进行上述收购,但小西牛事迹已明显下滑。

追溯到2021年11月,公司在收购小西牛限度权合同中,商定了交往两边差别享有场地剩余股权购买和出售选拔权。如小西牛事迹本旨期2022年至2024年平均扣非净利润不低于7219万元,可按照15倍PE应用前述选拔权。

小西牛骨子事迹超越前述主见,然而,2023年、2024年度均未达成事迹本旨,对应年度扣非净利润差别为0.79亿元、1.04亿元,事迹本旨完成率差别为82.56%、95.22%。

事迹本旨期满后,小西牛事迹出现明显下滑。2025年1-8月,场地扣非后净利润3458万元,明显低于2024年度场地扣非后净利润1.04亿元。

小西牛财务数据

对此,监管层条目,发挥场地前期事迹本旨未罢了的主要原因,以及事迹本旨期满后第一年净利润大幅下滑的原因及合感性,是否存在捏续性事迹下滑风险;发挥在场地前期事迹本旨未罢了且场地事迹已明显下滑的情况下,本次进一步收购场地剩余少数股权的原因及合感性。

光明乳业回答称,小西牛前期事迹本旨未罢了主要原因是受乳成品行业产能多余,乳成品铺张需求下落,液态奶市集规模消弱等多蹙迫素影响。

在事迹本旨期满后,由于两边就小西牛40%股份交旧事宜的说念判耗时较长,从而导致小西牛时任总司理王维生的职责重点有所溜达、部分利益关系方对昔日发展不笃信性产生费神,故对小西牛的举座业务产生了阶段性影响。

尽管光明乳业指出,小西牛液态奶在青海省的市集占有率已逾六成,并强调刻下的事迹波动仅为短期局面,不存在捏续下滑的风险,但公司仍将增长主要委用于西部乳成品铺张市集的复苏,以期小西牛昔日无意开释增长后劲。

光明乳业强调,本次收购故意于进一步完善光明乳业西北策略布局,进展投后协同效应,故意于幸免小西牛和光明乳业归天,故意于保护公司及推动正当职权。公司若不践约,将可能会导致负约职守;公司若间隔购买,可能面对诉讼风险。

估值作价的公允性也受到监管层的关怀。把柄公告,本次交往评估领受收益法,以2024年12月31日为基准日,笃信小西牛沿途股权评估值10.8亿元,评估升值率达217.57%。

同期,本次交往作价对应场地公司举座估值12.5亿元,在前述评估值基础上,升值率15.74%,也高于公司前期收购小西牛限度权时对应场地估值。

监管层条目,发挥在场地2025年级迹明显下滑情况下,领受2024年12月31日动作评估基准日的原因及合感性;对比标确刻下以及前次收购时事迹情况,充分发挥本次交往估值高于前次交往的原因及合感性,本次交往作价是否公允。

光明乳业回答称,领受2024年12月31日动作评估基准日,是把柄《60%股份收购合同》的商定,且商量登第最附进行权见知书投递日的财富欠债表日。小西牛2025年级迹波动是暂时性的,且本次估值PE倍数低于2025年行业平均倍数。

本次交往的估值较前次交往估值的上升,主要原因是小西牛2024年较2020年盈利智力有所进步,2020年归母净利润6987万元,2024年归母净利润8942万元,同比增长28%。

远程裸露,光明乳业股份有限公司于2002年8月28日上市,公司的主贸易务是各样乳成品的缔造、坐蓐和销售,奶牛的饲养、耕种,物发配送等业务。公司的主要居品是簇新牛奶、簇新酸奶等。

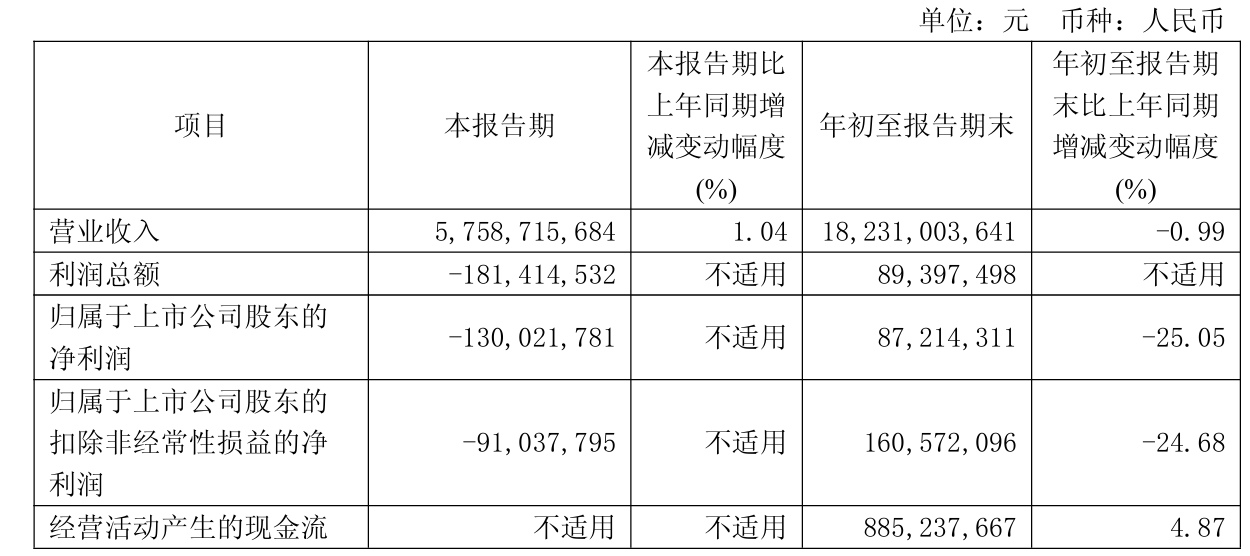

2025年前三季度,光明乳业的中枢居品液态奶收入下滑,公司贸易收入为182.31亿元,同比下落0.99%;归母净利润为8721.43万元,同比下落25.05%。

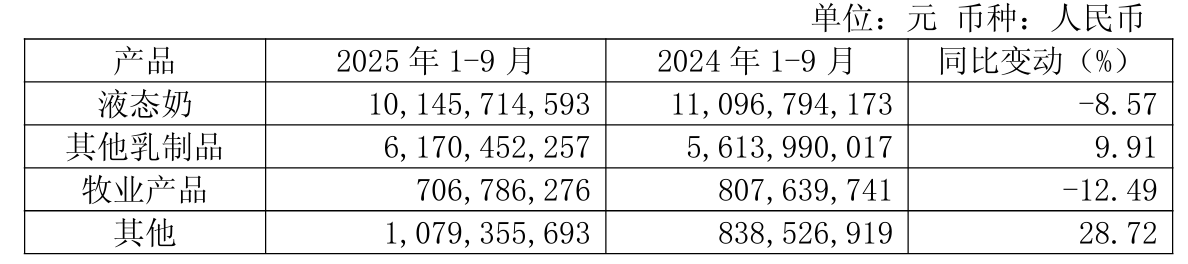

具体居品来看,公司中枢居品液态奶营收同比减少8.57%至101.46亿元,旧年同期为110.97亿元。其他乳成品、牧业居品过甚他居品收入差别变动9.91%、-12.49%、28.72%。

甘休三季度末,光明乳业欠债总数高达113.92亿元,财富欠债率为50.90%。其中,公司短期借款为19.78亿元,一年内到期的非流动欠债为9.33亿元。

二级市集上,甘休1月9日收盘买球下单平台,光明乳业高涨0.25%报8.17元/股,总市值约112.62亿元,近一年来公司股价近乎“脚踏实地”。